Wie denken Sie über Taschengeld? Reicht es, wenn Kinder das Wechselgeld kontrollieren können und wissen, dass man erst spart, bevor man sich Wünsche erfüllt?

Was gehört rund ums Thema Taschengeld noch dazu, damit die Kinder etwas fürs Leben lernen?

Wie denken Sie über Taschengeld? Reicht es, wenn Kinder das Wechselgeld kontrollieren können und wissen, dass man erst spart, bevor man sich Wünsche erfüllt?

Was gehört rund ums Thema Taschengeld noch dazu, damit die Kinder etwas fürs Leben lernen?

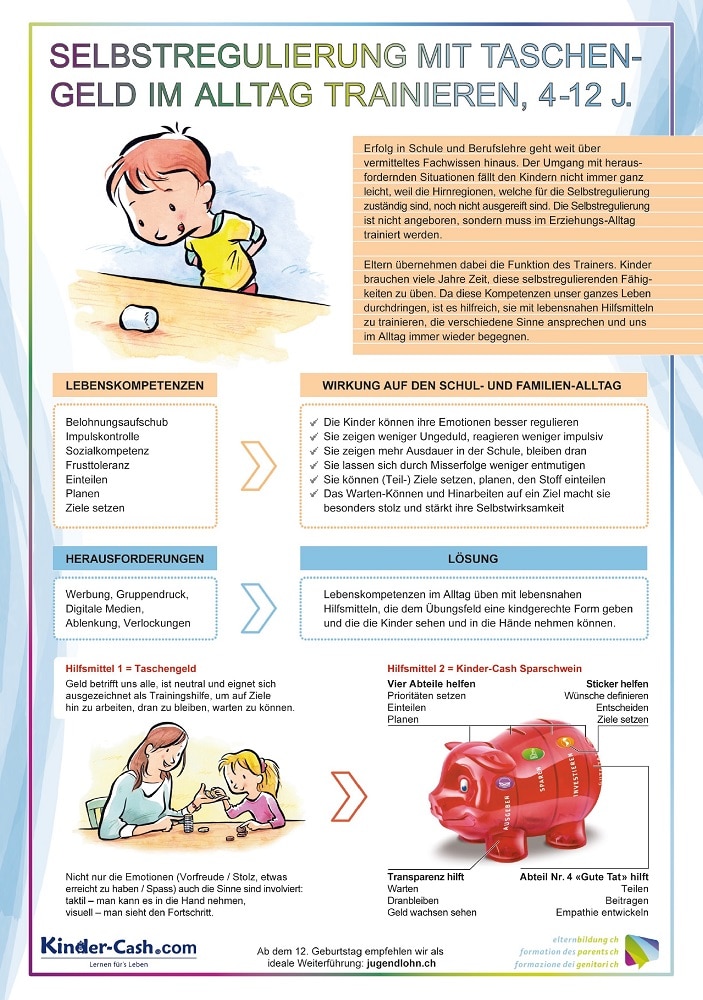

Auf der Grafik sehen Sie einige der Fähigkeiten, die Voraussetzung für den richtigen Umgang mit Geld sind. Auch für den Erfolg in Schule und Berufsbildung spielen diese Eigenschaften eine grosse Rolle.

Kinder können sich diese Kompetenzen mit Taschengeld problemlos aneignen.

Eltern, die sich dessen bewusst sind, gelingt nicht nur die Gelderziehung besser. Die positiven Effekte werden sich nach einigen Jahren einstellen und für viele Lebensbereiche wertvoll sein – auch im Umgang mit Geld.

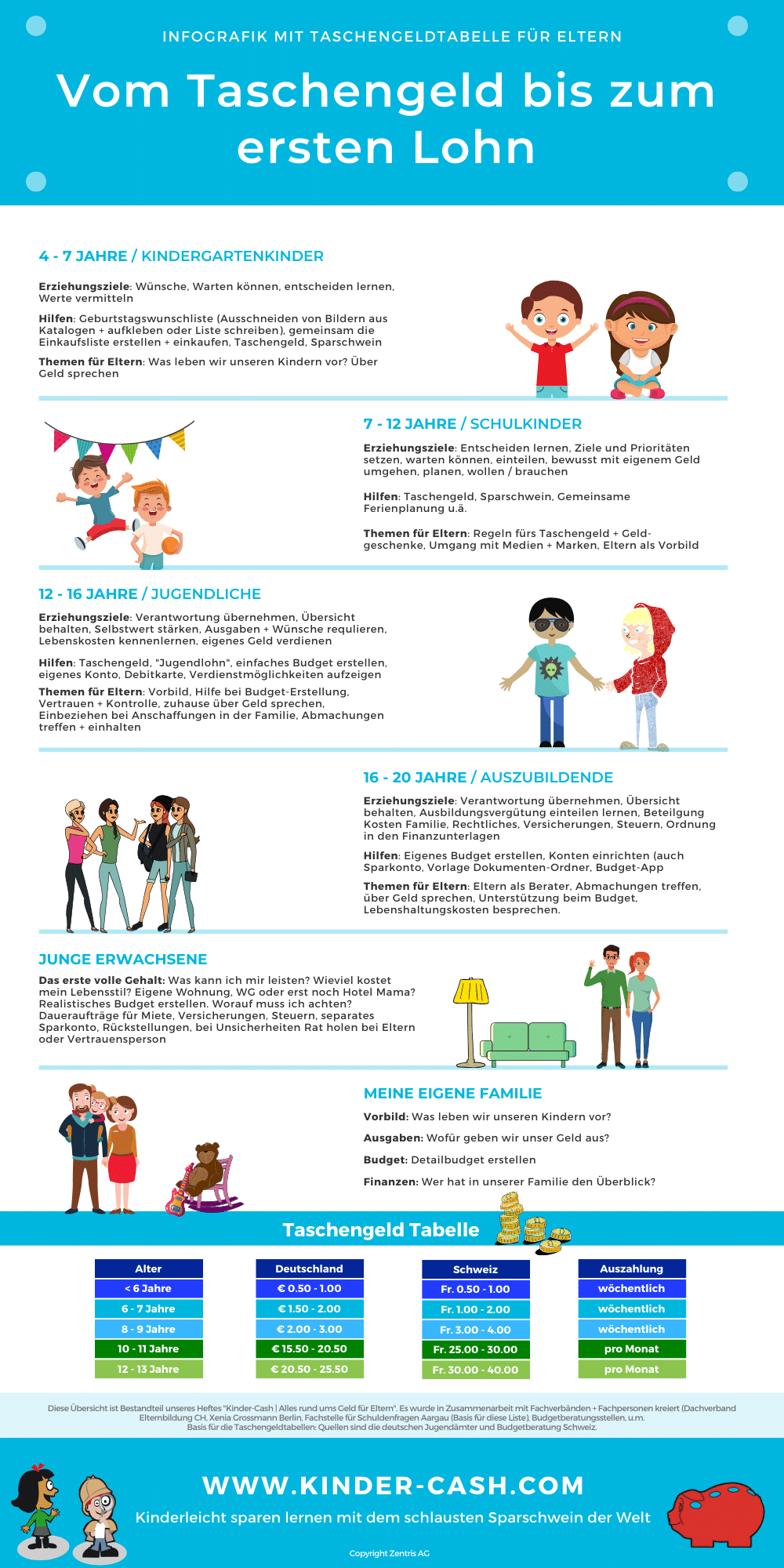

Wieviel Taschengeld ist angemessen und ab wann sind die beiden häufigsten Elternfragen.

Die aktuelle Taschengeldtabelle gibt dazu Antworten. Sie zeigt Mittelwerte für Ihr Land und dient als Orientierungshilfe für Eltern: Wieviel Franken oder Euro pro Monat (ab zehn Jahren) oder wöchentlich bei jüngeren Kindern.

Sie kann auch hilfreich sein, wenn Ihr Kind einmal behauptet, alle anderen Kinder bekommen mehr. Drucken Sie eine Kopie aus…

Falls Ihre finanzielle Situation diese Beträge nicht erlaubt, passen Sie die Höhe des Taschengeldes an das Familienbudget an.

| Alter | Deutschland | Schweiz | Auszahlung |

|---|---|---|---|

| € 0.50 - 1.00 | Fr. 0.50 - 1.00 | wöchentlich | |

| 6 - 7 Jahre | € 1.50 - 2.00 | Fr. 1.00 - 2.00 | wöchentlich |

| 8 - 9 Jahre | € 2.00 - 3.00 | Fr. 3.00 - 4.00 | wöchentlich |

| 10 - 11 Jahre | € 15.50 - 20.50 | Fr. 25.00 - 30.00 | pro Monat |

| 12 - 13 Jahre | € 20.50 - 25.50 | Fr. 30.00 - 40.00 | pro Monat |

Die offiziellen Taschengeldempfehlungen für Kinder in Deutschland werden vom Deutschen Jugendinstitut herausgegeben.

Für die Schweiz finden Sie die Empfehlungen zur Höhe des Taschengeldes unter Budgetberatung Schweiz (inkl. Angaben für die Beträge des erweiterten Taschengeldes, Handy, Kleider, Schuhe, Budgetvorlagen für Jugendliche)

Eine Alternative zum Taschengeld heisst Jugendlohn. Sie ist ab dem 12. Geburtstag für Kinder angemessen und eine Weiterentwicklung des „erweiterten Taschengeldes“. Informationen inkl. Gratisdownloads von Vorlagen unter www.jugendlohn.ch

Die meisten Eltern im deutschsprachigen Europa geben ihren Kindern das erste Taschengeld, wenn sie in die Schule kommen.

Mir persönlich gefällt die Idee, mit der Finanzerziehung zu beginnen, wenn sie das erste Mal mit Geld in Berührung kommen.

Zum Beispiel wenn sie das erste mal ihr Eis selber bezahlen dürfen oder eine Münze finden. Das kann ein, zwei Jahre vor der Einschulung sein.

Mit vier Jahren können Kinder problemlos lernen, dass man Geld nicht herumliegen lässt.

Die Anschaffung eines Sparschweins hilft, das umzusetzen. Das ist ein kleiner Schritt, aber ein guter Start.

Wieviel: 0.50 – 2.00 Euro pro Woche / 0.50 – 2.00 Franken pro Woche

Erziehungsziele: Wünsche, Warten können, entscheiden lernen, Werte vermitteln

Mögliche Hilfen: Geburtstagswunschliste (mit fünf Jahren ist das Ausschneiden des Wunschspielzeugs aus einem Katalog und das Aufkleben in die Wunschliste kein Problem), gemeinsam die Einkaufsliste erstellen und einkaufen, Taschengeld, Sparschwein

Themen der Eltern: Was leben wir unseren Kindern vor? Über Geld sprechen

Wieviel:

7 – 9 Jahre 2.00 – 3.00 Euro pro Woche / 2.00 – 4.00 Franken pro Woche

10 – 12 Jahre 15.50 – 20.50 Euro pro Monat / 25.00 – 30.00 Franken pro Monat

Erziehungsziele: Entscheiden lernen, Ziele und Prioritäten setzen, warten können, einteilen, bewusster Umgang mit dem eigenen Geld, planen, wollen/brauchen

Mögliche Hilfen: Taschengeld, Sparschwein, Gemeinsame Ferienplanung

Themen der Eltern: Regeln fürs Taschengeld und Geldgeschenke, Umgang mit Medien und Marken, Vorbild

Wieviel: 25.50 – 45.50 Euro pro Monat / 30.00 – 80.00 Franken pro Monat oder erweitertes Taschengeld gemäss Familiensituation

Erziehungsziele: Verantwortung übernehmen, Übersicht behalten, Selbstwert stärken, Ausgaben und Wünsche regulieren, Lebenskosten kennenlernen, eigenes Geld verdienen

Mögliche Hilfen: Taschengeld, “Jugendlohn“, einfaches Budget erstellen, eigenes Konto, Debitkarte, Verdienstmöglichkeiten aufzeigen

Themen der Eltern: Vorbild, Vertrauen und Kontrolle, Hilfe bei der Budget-Erstellung, über Geld sprechen, Einbeziehen bei Anschaffungen in der Familie, Abmachungen treffen und einhalten

Erziehungsziele: Verantwortung übernehmen, Übersicht behalten, Ausbildungsvergütung einteilen lernen, Beteiligung Kosten Familie (Wohnen, …), Rechtliches, Versicherungen, Steuern, Ordnung in den Finanzunterlagen

Mögliche Hilfen: Eigenes Budget erstellen, Konten einrichten (auch ein Sparkonto), Vorlage Ordner für Dokumente, Budget-App

Themen der Eltern: Eltern als Berater, Abmachungen treffen, über Geld sprechen, Unterstützung beim Budget, Lebenshaltungskosten besprechen

Das erste volle Gehalt; was kann ich mir leisten? Wieviel kostet mein Lebensstil?

Eigene Wohnung, WG oder erst noch Hotel Mama? Ein realistisches Budget erstellen.

Worauf muss ich achten? Daueraufträge für Miete, Versicherungen, Steuern, usw., separates Sparkonto, Rückstellungen.

Bei Unsicherheiten Rat holen bei Eltern oder Vertrauensperson

Vorbild: Was leben wir unserem Kind vor?

Ausgaben: Wofür geben wir unser Geld aus?

Budget: Detailbudget erstellen

Finanzen: Wer hat in unserer Familie den Überblick?

Diese Übersicht ist ein Bestandteil unseres Heftes “Alles rund ums Geld – für Eltern”. Es wurde in Zusammenarbeit mit verschiedenen Fachverbänden, -personen und Institutionen kreiert (Dach- und Fachverband Elternbildung Schweiz, Xenia Grossmann Berlin, Fachstelle für Schuldenfragen Aargau (Basis für diese Liste), Budgetberatungsstellen, Fachstelle Prävention PlusMinus und weiteren).

Wenn Eltern Kindern Taschengeld geben, das sie zur freien Verfügung haben, lernen sie viel mehr als „nur“ den verantwortungsvollen Umgang mit Geld. Das gilt bei jüngeren Kindern ebenso wie für ältere Kinder.

Diese Infografik “Selbstregulierung im Alltag mit Taschengeld üben” zeigt, was die Vergabe von Taschengeld bewirken kann. Richtig begleitet, lernen Kinder und Jugendliche damit viel fürs Leben.

Wir haben diese Infografik in Kooperation mit dem Schweizer Dach- und Fachverband Elternbildung CH entwickelt. Sie wird von Elternbildner*innen an Elternabenden in Schulen zum Thema Taschengeld und Finanzerziehung benutzt.

„…Der Umgang mit herausfordernden Situationen fällt den Kindern nicht immer ganz leicht. Die Hirnregionen, welche für die Selbstregulierung zuständig sind, sind noch nicht ausgereift… Selbstregulierung ist nicht angeboren. Sie erhalten Tipps und Hinweise, wie Sie Ihr Kind dabei unterstützen können.“ Elternbildung CH

Weitere Infografiken zu Elternthemen wie Hausaufgaben, Mobbing u.v.m. unter Elternbildung.ch

Es gibt kein Recht auf Taschengeld, aber aus pädagogischer Sicht lohnt es sich. Kinder können damit unglaublich viel lernen, das ihnen im späteren Leben helfen wird:

Werte sind uns Leitplanken im Leben. Sie bestimmen unser Handeln. In vielen Familien wird diskutiert, was jedem einzelnen wichtig ist. Kinder lernen durch diese Gespräche, eigene Werte zu entwickeln und dafür einzustehen. Das führt zu mehr Selbstvertrauen.

Wer weiss, was ihm wichtig ist, geht auch bewusster mit seinem Taschengeld um. Werbung und die Spielzeuge oder Markenkleider der Freunde verlieren an Einfluss.

Kinder helfen gerne mit, unsere schöne Welt ein klein wenig besser zu machen. Das kann mit Geld oder Zeit passieren:

Wichtig ist, dass die Gute Tat von Herzen kommt.

Das Kind lernt, über sich, seine Werte und seine Mitmenschen/die Umwelt nachzudenken. Es versteht mit der Zeit, dass es alleine oder zusammen mit anderen etwas bewirken kann. Es erlebt, dass „Helfen“ ein schönes Gefühl ist und man gute Gefühle auch ohne den Kauf eines Spielzeuges haben kann.

Spardosen mit nur einem Schlitz finden Sie überall. Doch mit mehreren Abteilen ausgestattet, verwandelt sich ein normales Sparschwein zu einem richtig guten Lern – Schwein. Es ist seinen Artgenossen mit einem Schlitz um Lichtjahre überlegen.

So ein schlaues Sparschwein macht es zudem einfacher für Eltern, Sachverhalte zu erklären. Und es hilft den Mädchen und Jungs, die zum Teil neuen Begriffe zu verstehen und im Alltag umzusetzen.

Dadurch sehen Kinder:

Das hilft den Kindern:

Mehrere Abteile zwingen die Kinder, nach jeder Auszahlung des Taschengeldes oder nach dem Erhalt von Geldgeschenken erst innezuhalten und zu überlegen, bevor sie ihr Geld den Abteilen zuweisen – ein guter Reflex!

Kindern mit Taschengeld einen verantwortungsvollen Umgang mit Geld, Wünschen und Konsum zu vermitteln, ist keine Hexerei.

Warum? Weil es glücklicherweise die einfachen Dinge im Familien-Alltag sind, die den grössten Effekt haben.

Oft tun Sie diese Dinge sowieso schon. Sie können sie aber mit einigen einfachen Kniffen in super wirksame „Lernen-fürs-Leben-Einheiten“ verwandeln.

Sie fahren in ein paar Monaten in die Ferien? Besprechen Sie in der Familie nicht nur wohin. Dass Papa und Mama dafür Geld zur Seite legen und andere Wünsche zurückstellen, gehört auch dazu. Erklären Sie, dass Sie das Geld erst verdienen müssen: Sie tauschen Arbeitszeit gegen Geld (Lohn).

Weitere Gelegenheiten sind die Anschaffung eines neuen Fernsehers, Computers oder Sofas. Dazu haben Kinder einen realen Bezug. Sie erleben auf diese Art und Weise auf ganz natürliche Art, dass Mama und Papa planen, auf Ziele hin sparen, darauf achten ihr Geld einzuteilen und auf andere Wünsche (Kleider, Restaurantbesuche, etc.) verzichten.

Das hilft den Sprösslingen, dieses Verhalten mit ihrem Taschengeld nachzuahmen.

Wie das kinderleicht, spielerisch und mit Spass geht, lesen Sie in meinem Blogartikel „Kinder zum Sparen motivieren“

Es gibt viele Möglichkeiten, zusätzlich zum Taschengeld ein paar Münzen zu erarbeiten – hier nur eine, die mir besonders gut gefällt:

Die Kinder müssen sich über einen längeren Zeitraum selbstständig um etwas kümmern. Sie lernen zu warten, erleben, wie etwas wächst und bei erfolgreicher Ernte dürfen sie auf sich Stolz sein.

Tipp: Informieren Sie sich im Netz, wie lange es dauert, bis z.B. Kartoffeln oder Blumen anfangen zu wachsen. Zu Beginn kann es helfen, wenn etwas schnell wächst. Familien, die auf ihre Wohnung beschränkt sind, finden im Netz/auf Youtube viele Tricks und Tipps. Kresse zum Beispiel wächst sehr schnell und kann auch indoor gezogen werden.

Tipp: Wer mehr Anbaufläche als eine Blumenkiste auf dem Balkon hat, kann diese Idee nutzen, um dem “Kleinbauer” etwas „Unternehmertum“ beizubringen. Fällt genug Ernte an, kann das Kind mit Ihrer Hilfe Verwandten und Bekannten den „Überschuss“ anbieten. Aus einem Teil der Erträge kann das nächste Saatgut bezahlt werden. Auch ein nächstes Gespräch über „TV-Werbung“ wird danach sehr wahrscheinlich anders verlaufen.

Setzen Sie sich an einen Tisch und rechnen Sie zusammen auf einem Blatt Papier aus, was der Anbau kostet. Wie viel Geld wurde daraus erwirtschaftet und wie viel bleibt als Gewinn übrig?

Zusätzliche positive Nebeneffekte: Das Kind lernt Verantwortung zu tragen, an etwas dran zu bleiben und erkennt den Zusammenhang zwischen Arbeit und Lohn.

Verhalten in jungen Jahren zu formen ist einfacher, als Gewohnheiten von Jugendlichen zu ändern. Und es ist für die ganze Familie mit weniger Stress behaftet.

Kinder bis etwa acht Jahre erleben ihre Eltern als allwissend. Bis ca. 12 Jahre nehmen sie weiterhin ohne grosse Wiederstände die Ratschläge der Eltern an.

Nutzen Sie diese Jahre, um Ihren Sprösslingen spielerisch eine gesunde Basis rund Geld und Konsum mit auf den Weg zu geben.

Ist es nicht. Lassen Sie sich von Ihren Kindern überraschen. Sie sind viel offener als Erwachsene, wenn es darum geht, Neues zu entdecken.

Kinder können schon früh diese wichtigen Fähigkeiten mit ihrem Taschengeld üben und verstehen lernen – lange bevor sie zu Jugendlichen „mutieren“, die naturgemäss alles in Frage stellen, was Eltern sagen.

Diese Fähigkeiten bilden auch eine gesunde Basis, auf der weitere „Finanzbildung“ für Jugendliche oder junge Erwachsene aufbauen kann.

Kinder, die einteilen, planen, warten, auch mal verzichten, Ziele setzen und dranbleiben können sind selbstbestimmter. Wer diese Kompetenzen im Rucksack hat, wird mit dem Taschengeld und später mit dem Lohn besser umgehen können.

Die Kindern werden auch in der Schule und später im Beruf, in Freundschaften und später in Beziehungen erfolgreicher und zufriedener sein.

Wenn Taschengeld gezahlt wird, können Sie Ihren Nachwuchs zusätzlich mit geeigneten Hilfsmitteln unterstützen:

Ein cleveres Sparschwein mit mehr als einem Abteil, eine Vorlage für eine Wunschliste oder ein Heft, in das es seine Wünsche einkleben kann.

Kinder lernen am besten in Verbindung mit Hilfsmitteln, die sie sehen, in die Hände nehmen und hören können. Das verstärkt die Lernwirkung ungemein, da ihr Gehirn durch den Einbezug von verschiedenen Sinnen stärkere synaptische Verbindungen bildet.

So wird das neue Wissen tiefer verankert, als wenn es „nur“ mündlich vermittelt wird.

Habe ich etwas vergessen oder haben Sie einen Tipp, der in Ihrer Familie gute Resultate gebracht hat? Finden Sie die Beträge des deutschen Jugendinstituts / der Budgetberatung CH für Kinder angemessen? Schreiben Sie mir: dw at kinder-cash .com

Was Kinder mit ihrem Taschengeld lernen können, geht viel weiter als das Sparen.

Taschengeld hat mit Wünschen zu tun. Und welches Kind hat keine Wünsche! Da heisst es Prioritäten setzen.

Es berührt aber auch viele andere Bereiche. Denn wer etwas kaufen möchte, muss dafür planen, sein Geld einteilen und sich organisieren. Ersetzen Sie die Worte „kaufen“ und „Geld“ mit „erreichen“ und „Zeit“. Sie merken: Das gilt für viele Bereiche im Leben.

Taschengeld und Wünsche eignen sich auch, um über Werte zu sprechen. Was ist mit wichtig? Was sind meine Prioritäten und auf was kann ich verzichten? Was macht mich glücklich? Kann ich mir Glücksgefühle ohne Geld verschaffen? Zum Beispiel wenn ich jemandem meine Zeit schenke und etwas Gutes tue?

All diese Dinge lassen sich im normalen Alltag über das Taschengeld ansprechen und üben. Mit ihrem Geld dürfen Kinder auch ruhig Fehler machen. Das ist lehrreich und besser, als später mit dem Lohn schlechte Entscheidungen zu treffen.

Kindern Taschengeld zu geben und sie dabei zu begleiten, ist Lernen fürs Leben: einfach, kindgerecht und wirksam.

Ich interessiere mich seit 2001 für das Thema und die Gründe von Verschuldung, nachdem ich zwischen 2001 und 2004 von verschiedenen jungen Erwachsenen um Rat gebeten wurde. Alle hatten trotz Erwerbstätigkeit und guter Ausbildung in kurzer Zeit erhebliche Schulden angehäuft. Diese Erfahrung veranlasste mich, zwischen 2004 und 2007 weltweit Informationen über Präventionsmodelle zu sammeln und zu analysieren.

Im Jahr 2008 lancierte ich Kinder-Cash, das ich seither an Eltern, Vereine und Schulen in Europa vertreibe. Schulen in der ganzen Schweiz und in 15 Deutschen Bundesländern erhielten bisher die Lehrmittel dank Stiftungen und weiteren Sponsoren kostenfrei.

Ich bin Mitglied bei Elternbildung CH, VP des Vereins Finanzkompetenz Schweiz und hatte jahrelang Beobachterstatus beim Intl. Network on Financial Education der OECD.

Mehr zum Thema finden Sie unter:

Weitere Tipps für den Alltag finden Sie auch im Kinder-Cash Blog